押车 vs 不押车:哪种方式更适合你?

发表于 2025-04-14 浏览:45

文章导读:

急需用钱、不怕麻烦 → 押车

长期用钱、需用车 → 不押车

风险敏感、求稳 → 优先选银行

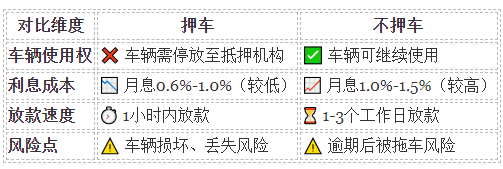

一、押车 vs 不押车:核心区别

二、如何选择?直接看这3类场景

1. 短期急需用钱(1-3个月)

- 推荐:押车

- 理由:

- 利息低(如借款10万,押车月息600元,不押车需1000元)。

- 放款快(1小时到账),适合应急。

- 案例:张三因家人住院急需5万元,选择押车,次日拿到钱。

2. 长期使用车辆(6个月以上)

- 推荐:不押车

- 理由:

- 车辆可继续使用,不影响生活(如接送孩子、通勤)。

- 利率虽高,但可通过提前还款降低总成本。

- 案例:李四经营小生意,需用车拉货,选择不押车,贷款10万,月供压力可控。

3. 车辆估值较低(≤5万元)

- 推荐:押车

- 理由:

- 车辆估值低,不押车时机构可能因风险高而拒绝贷款。

- 押车可快速变现,避免因车况差被拒。

- 案例:王五的旧车估值仅3万元,选择押车,顺利拿到2万元。

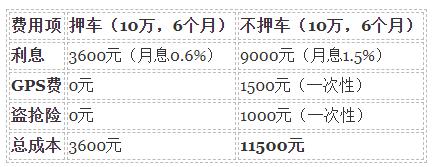

三、成本对比:押车 vs 不押车

四、风险与避坑指南

1. 押车风险

- 车辆损坏:若抵押机构保管不善,车辆可能受损。

- 解押纠纷:还清贷款后,若机构拖延解押,需通过法律途径解决。

- 避坑方法:

- 优先选择有停车场监控的机构。

- 签订合同时,明确解押时间(如“还清贷款后24小时内解押”)。

2. 不押车风险

- 逾期拖车:若未按时还款,机构可能通过GPS定位拖车。

- 高额违约金:部分机构收取剩余本金5%-10%的违约金。

- 避坑方法:

- 每月检查GPS信号,避免误判。

- 选择无违约金或违约金低的机构。

五、终极建议:聪明人的选择逻辑

1. 优先选银行或持牌机构

- 理由:利率低(年化6%-12%)、流程规范、无隐形费用。

- 避坑:拒绝“无抵押贷款”“黑中介包过”等承诺。

2. 短期用钱选押车,长期用钱选不押车

- 公式:

- 押车适合:资金需求≤3个月,且车辆估值≥5万元。

- 不押车适合:资金需求≥6个月,且需频繁使用车辆。

3. 警惕“砍头息”和“阴阳合同”

- 案例:某机构以“低息”诱骗客户,实际收取高额手续费(如借款10万,手续费2万)。

- 技巧:要求机构提供详细费用清单,确认到账金额与合同一致。

热点资讯

联系我们

四川及时雨典当公司

联系人:杨柳

热线:18080801717

QQ:252509377

地址:四川省成都市青羊区琴台路140号